内容提要:

1、美国平稳度过国债风波,意料之内情理之中;

2、戴有色眼镜看美国,必然会做出错误的判断;

3、美国国债,没有危险,反而会带来机会;

4、政府债务,还是需要全民监督与民主决策。

一、美国平稳度过国债风波,意料之内情理之中

5月31日,美国参议院以 63 票支持、36 票反对,投票通过了“提高债务上限法案”,同意提高美国的债务上限。

在上周末,代表民主党的拜登团队和代表共和党的众议院议长凯文·麦卡锡团队——这两方经常出现分歧——在深夜谈判中对这个问题终于达成了一致。

第二天夜间,民主党占微弱多数的众议院,以314票比117票通过了这个议案。扫清该法案在提交给乔·拜登总统办公桌之前的所有障碍。

拜登在6月3日签署了该法案。拜登是在还剩下两天的时候签署法案的。美国财政部已经表示,星期一(6月5日),政府将没有足够的资金支付其所有的账单。这无疑避免了一场潜在的灾难性违约。

拜登表示,两党对国债上限法案的分歧与争议最终得以解决,两党的在妥协中,没人得到他们想要的所有东西,但美国人民得到他们需要的东西了。妥协让美国避免了一场经济危机和一次经济崩溃。

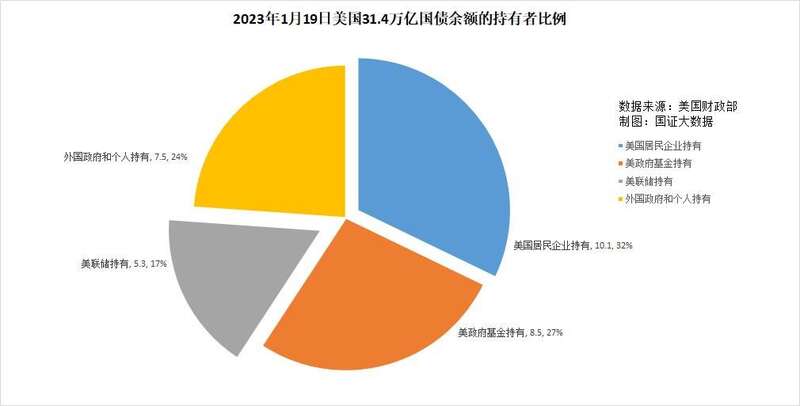

该法案规定,在2025年1月前,停止美国政府的债务限制。法案允许美国政府在未来19个月中继续借更多的钱来履行义务,超过目前31.4万亿美元的债务限制。

实话实说,美国国会一定会通过债务上限法案,既在意料之内,也在情理之中。我在5月9日的《美国会对国债限额的辩论,会导致美债违约、信用崩塌吗?》一文中,就跟大家披露过:美国国债上限调整法案,大家看上去似乎陷入僵局,但美国国会的历史总是站在解决问题的一边。自1960年以来,国会已经动议了78次提高或延长债务限额的法案,尽管每一次通过前都会经历过半年到一年的激烈攻防。

我还在该文最后一段明确预判:任何一个美国共和党的国会议员,断然不会在美国历史上留下向美国对手送礼物、将美国经济推入崩溃的污名。所以,大家放宽心好了,在美国国会预算办公室自己计算的国债违约日期7月1日之前,美债上限调整法案一定会顺利通过。

二、戴有色眼镜看美国,必然会做出错误的判断

自从美国财政部向国会提交了国债上限调整法案、美国两党为了借机达到各自的目的而互相攻防迟迟未决以来,我们的媒体上就充满了“美债危机”的文稿,从简中网上看,美债肯定是违约了,美元必定要崩溃了,美国经济因此要衰败了,全球金融,都会因美债的崩溃而深受其害。

这不是我们第一次误判美国的重大事件。我们经常有意或无意地忽略了美国社会的运行机制、纠错机制、发展逻辑和内生力量,用我们的体制、价值观来观察、判断美国的一些重大事件,最后总是被结果打脸。

比如2022年关税问题,我们就误判得离谱。

2022年夏天,当时的国务院刘副总向美国财政部长耶伦表达了对关税问题的关切。美国财政部长耶伦、商务部长雷蒙多等站在打击通货膨胀的角度,赞成取消对中国商品的额外关税。

但美国贸易代表戴琦、国安顾问沙利文和国会对外政策委员会的议员们,则站在相反立场。他们的理由体现在2022年6月22日的一次参议院小组会议上戴琪的发言:“在我看来,中国关税是一个重要的筹码。作为贸易谈判代表,我永远不会放弃筹码。”

当时,国内舆论对美国取消对华关税充满期待,很多专家学者都认为耶伦、雷蒙多对拜登的影响力远比戴琪大,美国取消对华商品加征关税毫无障碍,指日可待,当时的股市还在大批分析师的乐观判断中大炒了一波出口概念。

我在2022年6月22日的《拜登计划取消对中关税恐遇挫折,贸易代表戴琪称决不放弃》一文中明确判断:美国反对取消对中关税措施的力量或许更大,拜登打算取消或降低对中关税来抑制通胀的想法,不一定能顺利实施。

事实上,一年了,美国对华关税问题依然未变。

三、美国国债,没有危险,反而会带来机会

实际上,我们过于关注了或者有意放大了美国两党互相制衡导致决策效率似乎不高,执政党的一些促进经济与社会发展与完善的议案可能无法通过,但忽略了美国社会与经济能够经历每一次危机的考验最后波澜不惊持续发展,正是建立在这样的政治权力运行模式之上。

通过美国两党与朝野对国债上限的争吵、攻防、监督与建议,我们是否可以看到,美国一些我们看起来的重大风险事件,最后都没有危险,反而为美国的发展带来了新的机会?

第一、这是一场全民对政府债务、债务成本、债务机制、债务风险、债务与经济、债务与民生的讨论,为政府债务的存续获得了足够的民意基础。

第二、通过两党、府院对政府债务的辩论,优化了对政府债务的监管与支出结构。作为同意政府债务上限法案的附加条件,拜登与议会达成妥协,共和党控制的参议院通过了“财政责任法案”(Fiscal Responsibility Act),让美国国债在国会监管与支出结构上,增加了议会的意图。

第三、再一次向全世界强化了美国两党将国家利益摆在党派利益之上的认知。美元作为核心的国际货币,靠的是什么?信用。一般而言,对威权国家的货币,市场最担心的是权力失去制约,会导致货币滥发;对民主国家的货币,市场最担心的是,党派利益凌驾于国家利益至上,导致无法达成一致的货币政策,从而诱发危机。

但美国从1960年以来,仅在国债限额一事上,已经79次反复证明了美国朝野党派能够将国家利益摆在党派利益之上的事实。

四、政府债务,还是需要全民监督与民主决策

政府负债,并非官员负债,而是全民负债。因为不管你是用税收偿还,还是印钱稀释,最后都是全体国民在承担。

因而,政府债务的限额、政府债务的存在形式,政府债务的用途、政府债务的偿还方式、政府债务违约的处理,都应该交予全民讨论,接受全民监督,不应该沦为官员获取政绩的工具。

在政府债务管控和透明度方面,美国的债务管理与监督制度,是值得我们借鉴的。

2022年,全国的地方财政预算收入10.88万亿元,基金收入7.38万亿元,预算支出22.5万亿元。

根据央行公布的金融数据,截止2022年12月底,全国政府债券余额为60.2万亿元,其中国债约25.6万亿,地方债34.6万亿。这是中国各级政府的显性债务。

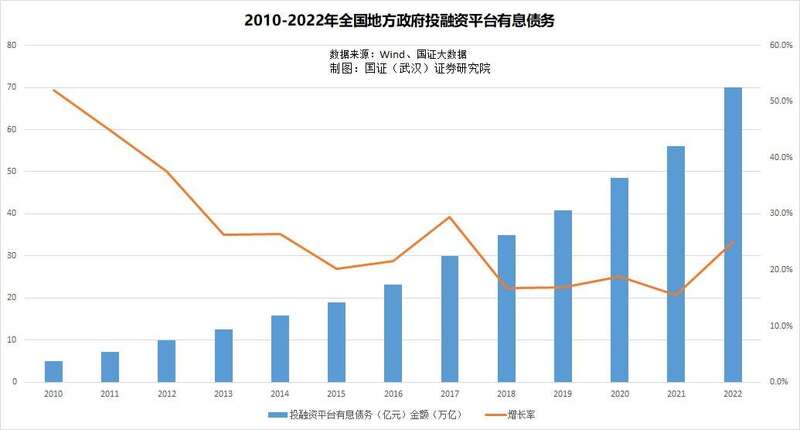

根据国证大数据的估算,2022年底,全国地方政府投融资平台,也就是我们俗称的城投平台的有息债务接近70万亿元。

综合计算,2022年中国全口径的政府债应该为130万亿,政府杠杆率107.4%。其中地方政府债务总额为104.6万亿元,债务收入比为573%。年债务利息支付约需5.75万亿元,占地方财政预算与基金收入的31%。

通过上述债务数据,我们可以发现:

第一、美国的政府债只有两种,国债和地方政府的公用事业债券。我们的政府债务,既有国债,还有地府政府各种债券、投融资平台以企业债形式发行的城投债,还有银行贷款、表外债务。

第二、美国国债和地方债,都会按月公开债务余额、还本付息金额、债券利率、债务用途。我们透明的、有限额控制的、可以公开查询到的政府债务仅占到全部政府债务的46.3%(国债和地方政府债券),其余53.7%由各地四千多家投融资平台持有,一般人很难了解到他们的负债金额和债务成本,以及还本付息情况。

第三、美国的国债和地方债的限额,都由议会控制。我们的国债和地方政府债券虽然由国务院报人大常委会批准,但投融资平台的城投债,我们不仅没有任何限额管理措施,为了规避监督,还将这些债务归入企业债务之中。

但从遵义路桥债20年展期,到昆明地方债、贵州地方债,大家都看到了,名义上分类到企业的投融资平台债务,一旦爆发危机,最后的接盘者还是地方政府。当地方政府都无力处置时,最后还是央行与财政部兜底。

从2022年开始,因各地卖地收入陡降,各地地方债风险系数骤然升高。我们如何借鉴美国债务管理、监督的经验,规范化管理、监督我们的政府债,特别是隐形的地方债务,显得格外重要而紧迫。